- Hoe crowdfunding voor leningen werkt

- Wie kan crowdfunding voor leningen doen

- Waarom crowdfunding lenen? De voordelen

- Tijd en kosten

- De voorschriften

- Crowdfunding voor leningen in onroerend goed

- Crowdfunding voor leningen in Italië en Europa

- Wilt u het onderwerp waarover u leest direct bespreken met onze crowdfundingexperts?

- Heb je ondersteuning nodig bij het voorbereiden van een succesvolle crowdfundingcampagne en het zoeken naar potentiële investeerders voor je project?

Crowdfunding lenen is een vorm van lenen tussen individuen, het wordt ook wel peer-to-peer lending of social lending genoemd. Het stelt iemand in staat om krediet op te heffen en online een lening aan te vragen bij een groot aantal individuen, in plaats van naar een bank te gaan.

Iemand die financiering nodig heeft, kan campagne voeren op een gespecialiseerd online platform om een lening aan te vragen en het bedrag te bereiken door kapitaal op te halen bij meerdere kredietverstrekkers, die daarvoor rente ontvangen.

Lending crowdfunding is daarom een vorm van crowdinvesting, omdat mensen die deelnemen aan een campagne een investering doen en een rendement op hun kapitaal krijgen.

Hoe crowdfunding voor leningen werkt

Lending crowdfunding functioneert als een lening (to lend betekent in het Engels 'uitlenen') die wordt voorgesteld als een alternatief financieringskanaal voor banken of andere financiële tussenpersonen. In tegenstelling tot een traditionele lening is er niet slechts één kredietverstrekker die een lening verstrekt aan een ander, maar een groot aantal kredietverstrekkers ('crowd') die professioneel of particulier kunnen zijn (geavanceerd of niet-geavanceerd, volgens de nieuwe Europese termen).

Er zijn twee crowdfundingmodellen voor leningen.

- Het spreidingsmodel vereist dat potentiële investeerders het platform voorzien van een bepaald kapitaalbedrag en een risicoprofiel en een verwachte rentevoet aangeven, waarna het aan het portaal wordt overgelaten om de verdeling van het kapitaal over de beschikbare projecten te kiezen.

- Het directe model houdt in dat potentiële investeerders zelf beslissen in welke projecten ze willen investeren, deze op het platform bekijken en de transactie direct uitvoeren.

Het tweede model is het meest gebruikelijk en het model dat het idee van crowdfunding het meest belichaamt.

In dit tweede model is het crowdfundingplatform de ontmoetingsplaats tussen vraag en aanbod, d.w.z. tussen het object dat de lening aanvraagt en de investeerders die het financieren. Aan het einde van de campagne, als het financieringsdoel is bereikt, begint het aflossingsplan dat het bedrijf heeft gekozen om de lening plus rente aan de investeerders terug te betalen. Er zijn twee hoofdaflossingsschema's:

- Bullet (terugbetaling van de hoofdsom in één keer op de vervaldatum van de lening)

- Afschrijven (terugbetaling van kapitaal in termijnen).

De meest gebruikte modus is de eerste.

Op zijn beurt kan de rente worden uitbetaald aan beleggers in vaste of variabele termijnen of in één enkele betaling op de vervaldatum van de lening.

Wie kan crowdfunding voor leningen doen

We hebben het in het algemeen over 'subjecten' die verwijzen naar degenen die een crowdfundinglening aanvragen, omdat een bijzonderheid van dit financiële instrument is dat het voor iedereen toegankelijk is.

Niet alleen bedrijven, maar ook natuurlijke personen kunnen een lening aanvragen via een lending crowdfunding campagne, zolang ze meerderjarig zijn, een aantoonbaar inkomen hebben en geen ernstig verleden van insolventie. Platformen die zich specifiek bezighouden met leningen aan particulieren worden 'consumenten' platformen genoemd. Lending crowdfunding consumer is echter ongebruikelijk en portalen die zich hiermee bezighouden worden meestal opgeslokt door traditionele financiële instellingen, dus daar gaan we in dit artikel niet op in.

Voor bedrijven heet dit lending crowdfunding. Er zijn geen beperkingen wat betreft type of grootte: niet alleen start-ups of MKB-bedrijven, maar alle bedrijven hebben toegang tot lending crowdfunding. Met de effectieve implementatie van de Europese ECSP-verordening is dit nu ook het geval voor equity crowdfunding, dat voorheen was voorbehouden aan innovatieve start-ups en MKB-bedrijven.

Bij de selectie van bedrijven die een voorstel indienen door crowdfundingplatforms voor leningen wordt de voorkeur gegeven aan bedrijven met een bepaalde voorgeschiedenis, d.w.z. ten minste een balans, omzetcijfers of een rating: elementen om de duurzaamheid van de schuld en het risiconiveau van de mogelijke lening te beoordelen.

Om deze reden is lending crowdfunding niet geschikt voor startende ondernemingen, maar is het gericht op bedrijven die al enigszins gestructureerd zijn en kan het ook nuttig zijn voor grote bedrijven. In de volgende paragraaf zullen we kijken naar de redenen om hiervoor te kiezen.

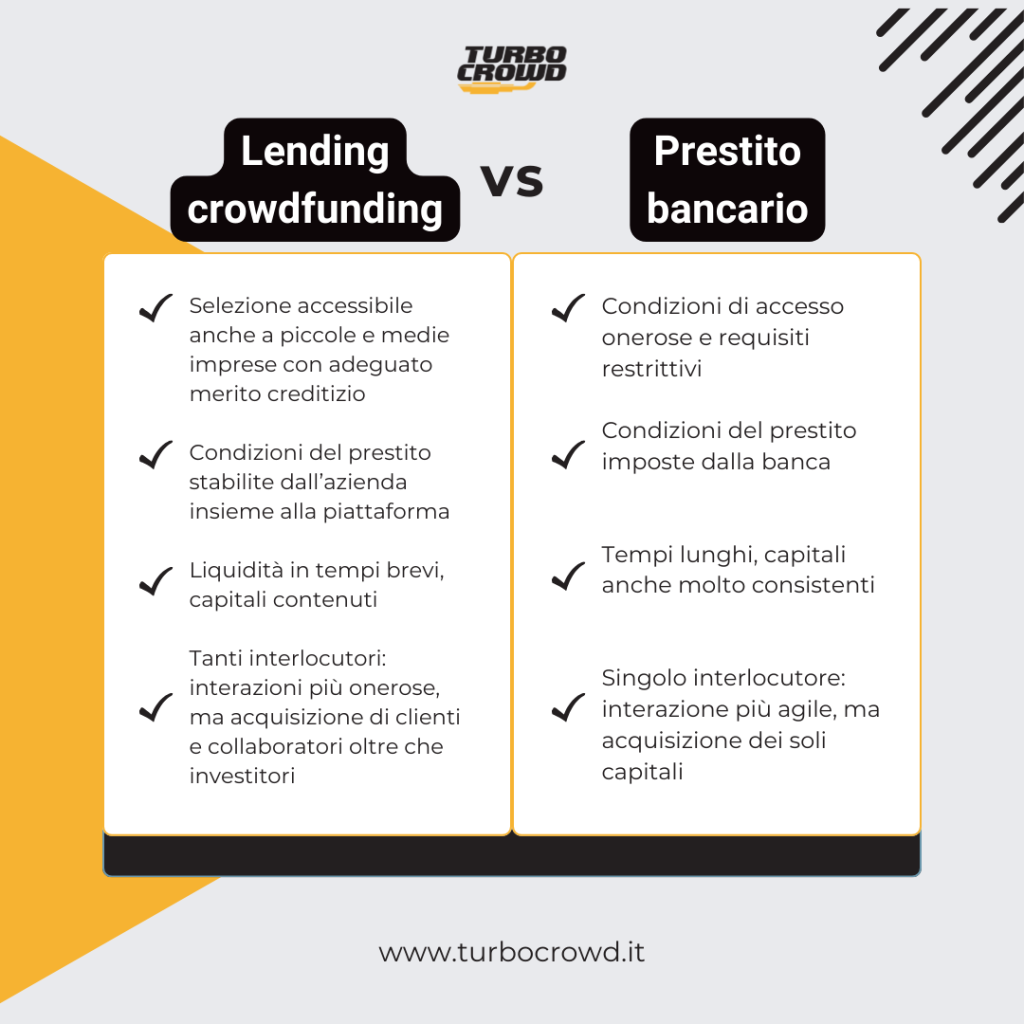

Waarom crowdfunding lenen? De voordelen

Het grote voordeel van lending crowdfunding voor een bedrijf is de mogelijkheid om financiering te ontvangen in een veel kortere tijd dan de gemiddelde tijd die nodig is om een banklening te verkrijgen, en met minder voorwaarden. De te betalen prijs is meestal een hogere rente dan de gemiddelde bankrente, maar de snelheid en flexibiliteit van lending crowdfunding als financieringsinstrument zorgt voor dynamische kapitaalstromen en een stimulans voor de activiteiten van het bedrijf die de kosten compenseert.

De andere voordelen zijn inherent aan het crowdfundingmechanisme:

- De mogelijkheid om derden bij een ondernemersproject te betrekken die niet alleen investeerders worden, maar misschien ook klanten, medewerkers of gewoon getuigenissen die andere investeerders aantrekken (naar analogie met de 'smart money'-dynamiek).

- Het gebruik van een andere invalshoek dan die van concurrenten, waardoor je een marketingstrategie met een extra voorsprong kunt opbouwen, d.w.z. met meer zichtbaarheid, uniciteit en unieke aanbiedingen.

- De kans om marketing- en verkoopprocessen te ontwikkelen die een aanwinst voor de lange termijn zullen zijn.

- De mogelijkheid om beloningen te gebruiken als hefboom om klanten om te zetten in investeerders.

Voor welke doeleinden is dit type lening nuttig?

- Complexe transacties: voor complexe transacties die bestaan uit verschillende activiteitenfasen met een tijdsbestek, is het zeer nuttig om snel toegang te hebben tot liquiditeit om een cruciale fase op te starten of af te ronden, zodat het project niet vastloopt in afwachting van de afronding van de details en de bredere financiering. Een goed voorbeeld zijn vastgoedtransacties, waaraan we een apart hoofdstuk zullen wijden.

- Zakelijke leningen om uitzonderlijke activiteiten (zelfs andere crowd-campagnes!) of specifieke kortetermijnprojecten te financieren of schulden in een kort tijdsbestek af te lossen.

- "Overbruggingsleningen" om onmiddellijke liquiditeit te verkrijgen in afwachting van de afsluiting van een equity crowdfunding campagne en de inning van het bijbehorende kapitaal, of de uitbetaling van fondsen uit een soft finance call of een andere liquiditeitsevent.

- Beperkte betrokkenheid van een specifieke doelgroep: voor sommige projecten kan het nuttig zijn om crowdfunding als marketinginstrument te gebruiken om bepaalde categorieën belanghebbenden bij het project te betrekken wier betrokkenheid belangrijk is voor het succes van het project zelf, zonder echter aandelen weg te geven. Een voorbeeld hiervan zijn de campagnes van Enel en Edison voor de bouw van duurzame energiecentrales, die gericht waren op de inwoners van de betrokken gebieden.

Tijd en kosten

Lending crowdfunding is meer gestroomlijnd in termen van technische tijd en bureaucratische lasten dan equity crowdfunding, maar vereist nog steeds een aantal voorbereidende stappen.

Het bedrijf moet eerst de documentatie voorbereiden waarmee het zich kan presenteren voor selectie: we hebben een artikel gewijd aan tips voor het slagen voor de platformselectie. De voorbereiding van deze documenten (bedrijfsplan, balans, omzet, kredietgeschiedenis, etc.) kan een paar weken tot een paar maanden duren.

De selectie heeft ook een variabele duur, maar meestal zijn de platforms snel en geven ze binnen een week feedback. Het kan echter nodig zijn om het bedrijf om meer informatie te vragen, in welk geval de selectiefase wordt verlengd.

Zodra de selectie is gemaakt, het platform en het bedrijf het eens zijn over de rentevoet en de voorwaarden van de lening die aan de investeerders zal worden gepresenteerd, is het tijd voor het team van het bedrijf om de campagne voor te bereiden: de implementatie- en aanloopfase van de campagneactiviteiten, bekend als precrowd, is de belangrijkste, moet niet worden overhaast en kan enkele weken tot enkele maanden duren. Het is in deze fase dat de betrokkenheid van potentiële investeerders begint (nog beter als het bedrijf van tevoren al een goede aanhang en goede interacties met de doelgroep heeft), zodat je bij de lancering van de campagne aankomt met supporters die klaar staan bij de startlijn.

De campagne zelf is vrij kort: hij duurt meestal 30-45 dagen. Na afsluiting wordt de lening, indien succesvol, binnen een paar dagen uitbetaald. De looptijd van de lening zelf is meestal tussen de 12 en 15 maanden.

De kosten van een lending crowdfunding campagne hebben betrekking op de beheerskosten die in rekening worden gebracht door het platform (dat meestal werkt op basis van een succesfee) en de kosten voor de marketingactiviteiten die nodig zijn om de operatie succesvol te maken (reclame, productie van mediamateriaal, consultancy, etc.).

Wilt u het onderwerp waarover u leest direct bespreken met onze crowdfundingexperts?

Turbo Crowd kan u alle kneepjes van het crowdfundingvak leren, u laten zien welke mogelijkheden er voor u zijn om kapitaal op te halen en u praktische ondersteuning bieden bij het opzetten van een succesvolle crowdfundingcampagne.

De voorschriften

Met de EU Crowdfunding Verordening, vanaf eind 2023, heeft ook lending crowdfunding een goed gedefinieerde regelgeving, die overeenkomt met die voor equity crowdfunding (hier de verschillen tussen equity en lending crowdfunding). Een klein verschil ligt in het feit dat portalen voor crowdfunding via leningen individuele portfoliomanagementdiensten kunnen aanbieden aan gebruikers, d.w.z. ze kunnen het 'spreadmodel' toepassen, dat niet bestaat bij equity crowdfunding.

We hebben artikelen en webinar gewijd aan een diepgaand onderzoek van de nieuwe kenmerken die deze verordening met zich meebrengt, die vooral betrekking hebben op de transparantie- en beleggersbeschermingsverplichtingen die aan platforms worden opgelegd en de mogelijkheid om ook in het buitenland kapitaal op te halen.

Crowdfunding voor leningen in onroerend goed

Lending crowdfunding is zo geschikt gebleken voor vastgoedtransacties dat er crowdfundingplatforms zijn ontstaan die zich hier specifiek op richten (real estate crowdfunding). Vastgoed vereist substantiële middelen en tijdigheid om overnames af te ronden of stilstand te voorkomen, en crowdfunding voor leningen voorziet in deze behoefte, door bijvoorbeeld initiële liquiditeit voor een project aan te trekken in afwachting van het vrijmaken van andere financieringsbronnen, of om een overname snel af te ronden zonder een kans te missen.

Voor investeerders is crowdfunding in onroerend goed ook erg aantrekkelijk. Investeren in onroerend goed is altijd een van de meest begeerde investeringen geweest, maar normaal gesproken vereist het grote hoeveelheden kapitaal en brengt het zware beheerslasten met zich mee. Met crowdfunding worden deze twee obstakels geëlimineerd, omdat de investering verdeeld wordt over meerdere mensen en een klein bedrag voor elk voldoende is; bovendien blijven de beheerskosten bij het bedrijf dat eigenaar is van het project. Bovendien is de investering in een eigendom iets heel concreets, het is voor iedereen begrijpelijk en tastbaar, in tegenstelling tot bijvoorbeeld investeringen in nieuwe technologieën.

Crowdfunding voor leningen in Italië en Europa

Zowel in Italië als in Europa is crowdfunding voor leningen de sector die het meest is gegroeid in de vierjarige periode 2020-2024 en die de crowd-investeringsmarkt heeft gedreven. Dit betreft voornamelijk onroerend goed. Het Osservatorio Crowdinvesting van de Politecnico di Milano voor Italië en het Crowdfunding Research Center voor Europa zijn de referentiepunten om naar te kijken voor actuele gegevens over de trend van de sector.

Enkele terugkerende en significante kenmerken van deze typologie van crowdfunding:

- Jonge ondernemers geven de voorkeur aan crowdfunding voor leningen.

- Lending crowdfunding doet vaak meer dan één campagne.

- Bij lending crowdfunding doet zich een fenomeen voor dat bij andere vormen van crowdfunding afwezig is, namelijk de aanwezigheid van regelmatige investeerders, die in meerdere campagnes investeren. Dit is niet vreemd: de snelle beëindiging van de relatie met de aanbiedende bedrijven en de korte termijn rentevergoeding stimuleren terugkerende investeringen en herinvestering van de geïnde rente. Dit aspect is ook een belangrijke marketinghefboom voor kredietverstrekkende crowdfundingbedrijven en de juiste retentie van investeerders maakt de weg vrij voor het succesvol afronden van meerdere campagnes.

Heb je ondersteuning nodig bij het voorbereiden van een succesvolle crowdfundingcampagne en het zoeken naar potentiële investeerders voor je project?

Turbo Crowd kan je tijdens het hele proces begeleiden, van de organisatie van de pre-crowd tot de afsluiting van de inzameling, en effectieve en innovatieve marketingstrategieën ontwikkelen om je campagne op de best mogelijke manier te promoten.