- Come funziona il lending crowdfunding

- Chi può fare lending crowdfunding

- Perché fare lending crowdfunding? I vantaggi

- Tempi e costi

- La normativa

- Lending crowdfunding immobiliare

- Il lending crowdfunding in Italia e in Europa

- Vuoi approfondire direttamente con i nostri esperti di crowdfunding l'argomento di cui stai leggendo?

- Hai bisogno di supporto per preparare una campagna di crowdfunding di successo e cercare potenziali investitori per il tuo progetto?

Il lending crowdfunding è una forma di prestito tra privati, infatti viene chiamato anche peer-to-peer lending o social lending. Consente di disintermediare il credito e richiedere un prestito online a una moltitudine di individui, anziché andare da una banca.

Un soggetto che ha bisogno di un finanziamento può fare una campagna su una piattaforma online specializzata per richiedere un prestito e raggiungere l’importo raccogliendo capitale da più prestatori, i quali riceveranno in cambio un interesse.

Il lending crowdfunding è quindi una tipologia di crowdinvesting, perché le persone che partecipano a una campagna fanno un investimento e ottengono un ritorno sul capitale.

Come funziona il lending crowdfunding

Il lending crowdfunding funziona come un prestito (to lend, in inglese, significa appunto “prestare”) che si propone come canale di finanziamento alternativo a quello bancario o ad altri intermediari finanziari. A differenza di un prestito tradizionale, non c’è un solo soggetto che concede un finanziamento a un altro soggetto, ma una moltitudine di prestatori (“crowd”) che possono essere professionali oppure retail (sofisticati o non sofisticati, secondo le nuove diciture europee).

Esistono due modelli di lending crowdfunding.

- Il modello diffuso prevede che gli aspiranti investitori mettano a disposizione della piattaforma un certo capitale e indichino un profilo di rischio e un tasso di interesse atteso, per poi lasciare al portale la scelta dell’allocazione del capitale tra i progetti disponibili.

- Il modello diretto prevede che gli aspiranti investitori decidano in autonomia in quali progetti investire, visionandoli sulla piattaforma e compiendo l’operazione direttamente.

Il secondo modello è il più comune ed è quello che incarna maggiormente l’idea di crowdfunding, perciò faremo riferimento solo a esso.

La piattaforma di crowdfunding, in questo secondo modello, è il luogo d’incontro tra domanda e offerta, cioè tra il soggetto che richiede il prestito e gli investitori che lo finanziano. Al termine della campagna, se l’obiettivo di finanziamento è stato raggiunto, inizia il piano di ammortamento scelto dalla società per restituire agli investitori il prestito maggiorato degli interessi prestabiliti. Esistono due principali piani di ammortamento:

- Bullet (rimborso del capitale in un unico versamento alla scadenza del prestito)

- Amortizing (rimborso del capitale a rate).

La modalità più utilizzata è la prima.

A loro volta, gli interessi possono essere erogati agli investitori a rate di importo fisso o variabile oppure in un unico versamento alla scadenza del prestito.

Chi può fare lending crowdfunding

Abbiamo parlato genericamente di “soggetto” riferendoci a chi chiede un prestito in lending crowdfunding, perché una peculiarità di questo strumento finanziario è che è aperto a tutti.

Non solo le imprese, ma anche le persone fisiche possono richiedere un prestito tramite una campagna di lending crowdfunding, purché siano maggiorenni, abbiano un reddito dimostrabile e nessun precedente grave di insolvenza. Le piattaforme che si occupano specificamente di prestiti a privati sono dette “consumer”. Il lending crowdfunding consumer, tuttavia, è poco diffuso e i portali che se ne occupano tendono a essere assorbiti da istituzioni finanziarie tradizionali, quindi non ne parleremo in questo articolo.

Per le imprese si parla invece di lending crowdfunding business. Non ci sono limitazioni di tipologia o dimensione: non solo startup o PMI, ma tutte le aziende possono accedere a un finanziamento in lending crowdfunding. Con l’implementazione effettiva del regolamento europeo ECSP, ora è così anche per l’equity crowdfunding, che in passato era invece riservato a startup innovative e PMI.

La selezione delle imprese proponenti operata dalle piattaforme di lending crowdfunding predilige le società che abbiano una certa storicità, quindi almeno un bilancio, dei dati di fatturato, oppure un rating: elementi per valutare la sostenibilità del debito e il livello di rischio dell’eventuale prestito.

Per questo motivo, il lending crowdfunding non è adatto a startup neonate, ma si rivolge a imprese già un minimo strutturate e può essere utile anche per grandi aziende. Nel prossimo paragrafo vedremo i motivi per cui sceglierlo.

Perché fare lending crowdfunding? I vantaggi

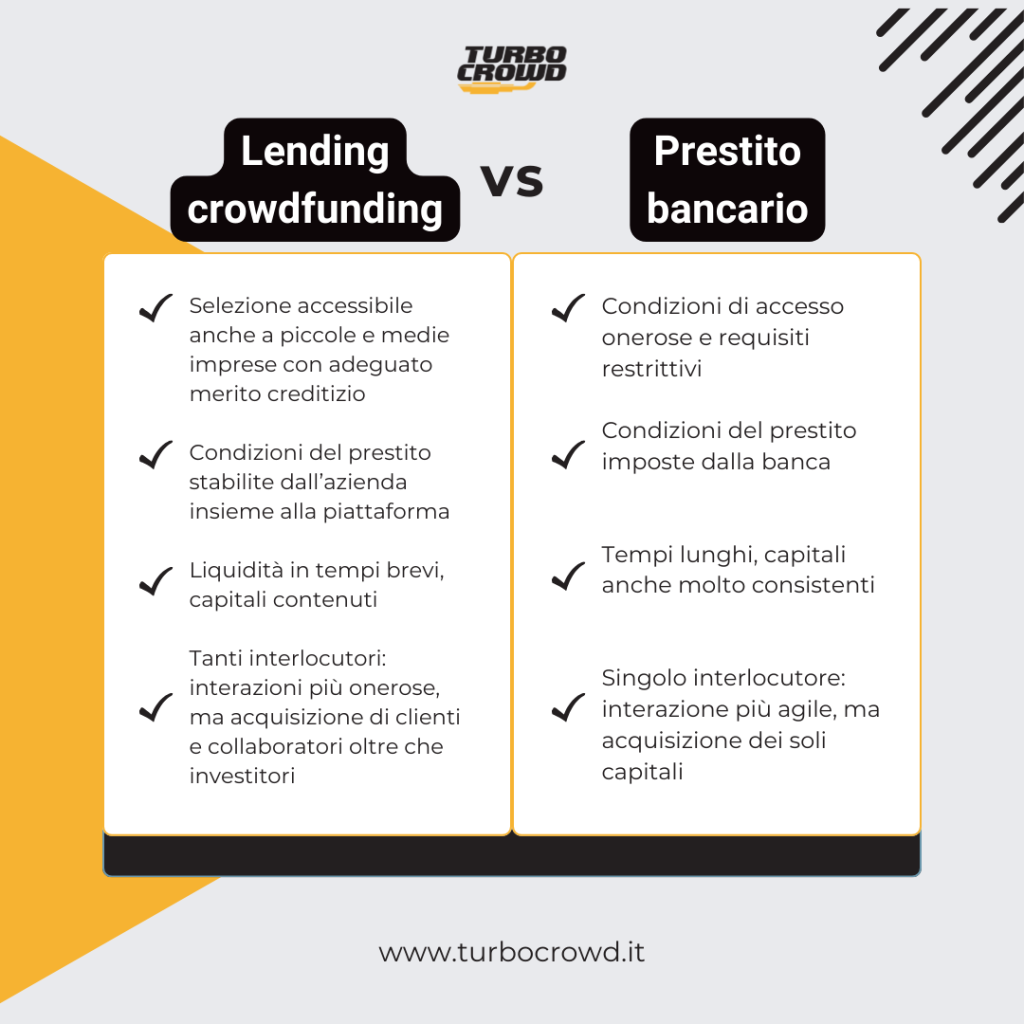

Il vantaggio principale del lending crowdfunding per una società è la possibilità di ricevere finanziamenti in tempi molto più brevi rispetto a quelli mediamente necessari per ottenere un prestito bancario, e con meno condizioni ostative. Il prezzo da pagare sono interessi solitamente più alti rispetto al tasso medio bancario, ma la rapidità e la flessibilità del lending crowdfunding come strumento di finanziamento consente di organizzare flussi di capitale dinamici e di dare una spinta alle attività della società tali da compensare la spesa.

Gli altri vantaggi sono quelli intrinseci al meccanismo del crowdfunding:

- La possibilità di coinvolgere in un progetto imprenditoriale persone terze che diventano non solo investitori, ma magari anche clienti, collaboratori o semplicemente testimonial che portano altri investitori (in analogia con le dinamiche “smart money”).

- L’utilizzo di un angolo di attacco diverso dai competitor, che permette di costruire una strategia di marketing con una marcia in più, ovvero con più visibilità, unicità e offerte uniche.

- L’opportunità di mettere a punto processi marketing e sales che saranno un asset a lungo termine.

- La possibilità di usare i reward come leva per trasformare i clienti in investitori.

Quali sono invece gli obiettivi per cui si dimostra utile questo tipo di prestito?

- Operazioni complesse: per operazioni complesse costituite da più fasi di attività con tempistiche cadenzate, è molto utile poter accedere rapidamente alla liquidità per far partire o condurre a termine una fase cruciale, in modo da non bloccare il progetto mentre si attende la definizione di dettagli e finanziamenti più ampi. Un esempio lampante sono le operazioni immobiliari, a cui dedicheremo un paragrafo a parte.

- Prestiti societari per finanziare attività straordinarie (anche altre campagne crowd!) o progetti specifici di breve termine o ripagare debiti in tempi brevi.

- Prestiti “ponte” per avere liquidità immediata nell’attesa della chiusura di una campagna di equity crowdfunding e della riscossione del relativo capitale, o dell’erogazione dei fondi di un bando di finanza agevolata o di altro evento di liquidità.

- Coinvolgimento limitato di un target di persone specifico: per alcuni progetti può essere utile sfruttare il lending crowdfunding come strumento di marketing per coinvolgere categorie particolari di stakeholder il cui commitment è importante per la riuscita del progetto stesso, senza però cedere quote societarie. Un esempio sono le campagne di Enel e Edison per la costruzione di impianti per la produzione di energie rinnovabili, che avevano come target gli abitanti dei territori coinvolti.

Tempi e costi

Il lending crowdfunding è più snello dal punto di vista dei tempi tecnici e degli oneri burocratici rispetto all’equity crowdfunding, ma richiede comunque una serie di operazioni preliminari.

L’azienda deve innanzitutto preparare la documentazione con cui presentarsi alla selezione: abbiamo dedicato un articolo ai consigli per superare la selezione delle piattaforme. La preparazione di questi documenti (business plan, bilancio, fatturato, storia creditizia ecc.) può richiedere da qualche settimana a qualche mese.

Anche la selezione ha una durata variabile, ma solitamente le piattaforme sono rapide e danno un riscontro entro una settimana. Può darsi che sia necessario, però, richiedere ulteriori informazioni all’azienda: in questo caso la fase di selezione si prolunga.

Superata la selezione, piattaforma e azienda concordano il tasso di interesse e le condizioni del prestito da presentare agli investitori, poi per il team della società è il momento di preparare la campagna: la fase di implementazione e rodaggio delle attività da svolgere in campagna, detta precrowd, è la più importante, non va affrettata e può richiedere da poche settimane a qualche mese. È in questa fase che inizia il coinvolgimento dei potenziali investitori (meglio ancora se l’azienda ha un buon seguito e buone interazioni con il proprio target già prima), in modo da arrivare al lancio della campagna con i sostenitori già pronti ai nastri di partenza.

La campagna in sé, infine, è piuttosto breve: di solito dura 30-45 giorni. Dopo la chiusura, in caso di successo, l’erogazione del prestito avviene entro pochi giorni. La durata del prestito stesso di solito oscilla tra i 12 e i 15 mesi.

I costi di una campagna di lending crowdfunding riguardano le commissioni di gestione richieste dalla piattaforma (che lavora, di solito, a success fee) e le spese per le attività di marketing necessarie per portare al successo l’operazione (advertising, produzione materiale media, consulenza ecc.).

Vuoi approfondire direttamente con i nostri esperti di crowdfunding l’argomento di cui stai leggendo?

Turbo Crowd può rivelarti tutti i trucchi del mestiere del crowdfunding, illustrarti le opportunità di raccolta di capitali a tua disposizione e fornirti supporto pratico per realizzare una campagna di crowdfunding di successo.

La normativa

La base giuridica del lending crowdfunding è il contratto di mutuo, ma questa tipologia di crowdfunding non ha mai avuto una regolamentazione specifica come l’equity. La normativa si è basata inizialmente sull’applicazione per analogia di leggi già esistenti che regolavano l’attività di altri soggetti impegnati in attività similari (prestiti, raccolta di pubblico risparmio, mediazione creditizia, prestazione di servizi di pagamento).

Una prima menzione specifica del lending crowdfunding è arrivata con la Delibera n. 586 del 2016 di Banca d’Italia, che alla sezione X parlava di “social lending” per regolamentare l’operatività dei gestori di portali di lending crowdfunding online e definirne un perimetro più preciso. Per esempio, veniva sottolineato il carattere di trattativa personalizzata nel rapporto tra società richiedenti il prestito e prestatori, escludendo qualsiasi ruolo di mediazione finanziaria del portale, e veniva stabilita la necessità di fissare un limite massimo di raccolta.

Quei presupposti restano validi, ma con il Regolamento UE sul Crowdfunding, dalla fine del 2023, anche il lending crowdfunding ha una normativa ben definita, che coincide con quella per l’equity crowdfunding (qui le differenze tra equity e lending crowdfunding). Una piccola differenza risiede nel fatto che i portali di lending crowdfunding possono offrire servizi di gestione individuale del portafoglio agli utenti, ovvero possono applicare il “modello diffuso”, che non esiste invece nell’equity crowdfunding.

Abbiamo dedicato articoli e webinar all’approfondimento delle novità portate da questo regolamento, che riguardano per lo più gli obblighi di trasparenza e tutela degli investitori imposti alle piattaforme e la possibilità di raccogliere capitali anche all’estero.

Lending crowdfunding immobiliare

Il lending crowdfunding si è dimostrato così adatto alle operazioni immobiliari da far emergere piattaforme di crowdfunding che si dedicano specificamente a questo (real estate crowdfunding). L’immobiliare richiede risorse ingenti e tempestività per concludere acquisizioni o evitare di bloccare i lavori, e il lending crowdfunding risponde a questa esigenza, consentendo per esempio di raccogliere la liquidità iniziale per un progetto in attesa di sbloccare altre fonti di finanziamento, o di concludere in fretta un’acquisizione senza perdere l’occasione.

Anche per gli investitori il lending crowdfunding real estate è molto appetibile. L’investimento nel mattone, infatti, è da sempre uno dei più ambiti, ma richiede normalmente capitali ingenti e impone oneri di gestione pesanti. Con il crowdfunding questi due ostacoli vengono eliminati, perché l’investimento viene suddiviso tra più persone e per ciascuna è sufficiente versare un piccolo importo; inoltre gli oneri di gestione restano in capo all’azienda titolare del progetto. Per di più, l’investimento in un immobile è qualcosa di molto concreto, è comprensibile a tutti e tangibile, a differenza di investimenti in nuove tecnologie, per esempio.

Il lending crowdfunding in Italia e in Europa

Sia in Italia sia in Europa, il lending crowdfunding è il comparto che nel quadriennio 2020-2024 è cresciuto di più e ha trainato il mercato del crowdinvesting. Questo riguarda soprattutto l’ambito immobiliare. L’Osservatorio Crowdinvesting del Politecnico di Milano per l’Italia e il Crowdfunding Research Center per l’Europa sono i punti di riferimento a cui guardare per i dati aggiornati sull’andamento del settore.

Alcune caratteristiche ricorrenti e significative di questa tipologia di crowdfunding:

- I giovani imprenditori prediligono il lending crowdfunding.

- Chi fa lending crowdfunding spesso fa più di una campagna.

- Nel lending crowdfunding si verifica quel fenomeno che è invece assente nelle altre tipologie di crowdfunding, ovvero la presenza di investitori abituali, che investono in più campagne. Non è strano: l’estinzione rapida del rapporto con le società proponenti e la remunerazione a breve termine degli interessi stimolano l’investimento ricorrente e il reinvestimento degli stessi interessi riscossi. Anche questo aspetto è un’importante leva di marketing per le società offerenti che fanno una campagna di lending crowdfunding e la corretta fidelizzazione degli investitori apre la strada per portare a termine con successo più campagne.

Hai bisogno di supporto per preparare una campagna di crowdfunding di successo e cercare potenziali investitori per il tuo progetto?

Turbo Crowd può accompagnarti lungo tutto il processo, dall’organizzazione del precrowd fino alla chiusura della raccolta, sviluppando strategie di marketing efficaci e innovative per promuovere nel miglior modo possibile la tua campagna.