- Investitori qualificati e professionali: differenze

- Investitore professionale: requisiti e categorie

- La nuova definizione: investitore sofisticato

- Investitori retail: chi sono

- Vuoi approfondire direttamente con i nostri esperti di crowdfunding l'argomento di cui stai leggendo?

- Hai bisogno di supporto per preparare una campagna di crowdfunding di successo e cercare potenziali investitori per il tuo progetto?

Originariamente gli investitori crowd erano stati suddivisi in investitori professionali e investitori retail, distinzione mutuata dall’analoga distinzione nata con le regolamentazioni in materia di investimenti tradizionali. Con l’entrata in vigore del Regolamento UE sul Crowdfunding tali etichette dovranno essere sostituite con quelle stabilite per uniformare regolamenti e nomenclature in tutta l’Unione Europea e facilitare la raccolta di capitali transfrontaliera. Oggi ci troviamo, quindi, con tante definizioni che indicano la stessa cosa, o quasi.

Cerchiamo di fare chiarezza e capire chi sono gli investitori professionali, qualificati, sofisticati. Parallelamente, richiameremo anche gli opposti investitori retail o non sofisticati.

Nel crowdfunding il significato di queste etichette ha avuto implicazioni aggiuntive importanti per l’accesso a determinati tipi di investimenti, ma anche queste implicazioni sono cambiate con l’avvicendarsi dei regolamenti.

L’obiettivo di queste distinzioni, in ogni caso, è garantire un’adeguata tutela agli investitori, misurando le competenze e le conoscenze di ciascuno in materia finanziaria e fornendo l’assistenza necessaria prima di consentire l’accesso a strumenti e operazioni finanziari complessi.

Investitori qualificati e professionali: differenze

Partiamo con lo sgombrare il campo da un equivoco molto diffuso: investitori qualificati e investitori professionali non sono la stessa cosa. I due concetti si sovrappongono, ma non si equivalgono.

Nello specifico, gli investitori qualificati sono un sottoinsieme degli investitori professionali, che si suddividono in due macro categorie:

- Investitori istituzionali, ovvero società private o enti pubblici specializzati che effettuano investimenti regolarmente.

- Investitori qualificati, ovvero soggetti diversi da società private o enti pubblici specializzati, ma dotati di speciali qualifiche grazie a competenze e conoscenze finanziarie tali da ricadere in un livello professionale.

Vediamo ora cosa si intende per “livello professionale” e le ulteriori distinzioni all’interno di questa definizione.

Investitore professionale: requisiti e categorie

La definizione di “investitore professionale” stabilita da Consob descrive “un soggetto che possiede l’esperienza, le conoscenze e la competenza necessarie per prendere consapevolmente le proprie decisioni in materia di investimenti e per valutare correttamente i rischi che assume”.

Una definizione più colloquiale è quella di high net worth individual (individuo con alto patrimonio netto).

Gli investitori professionali – che siano istituzionali o qualificati – si suddividono a loro volta in due sotto categorie.

- Di diritto: tutti i soggetti autorizzati a operare nei mercati finanziari, cioè banche, compagnie di assicurazioni, fondi di investimento, OICR, agenti di cambio, governi nazionali e tutti gli investitori “istituzionali”, cioè che operano con gli strumenti finanziari come attività principale.

A questi vanno aggiunte le grandi imprese che rispettano almeno due dei seguenti requisiti dimensionali:

– Almeno 20 milioni di euro di attivo di bilancio

– Almeno 40 milioni di euro di fatturato netto

– Almeno 2 milioni di euro di fondi propri.

- Su richiesta: soggetti che hanno un patrimonio cospicuo, un portafoglio di strumenti finanziari di valore elevato e una significativa esperienza finanziaria. Devono possedere almeno due dei seguenti requisiti:

– Frequenza media di 10 operazioni sul mercato al trimestre, di dimensioni significative, nei quattro trimestri precedenti

– Portafoglio titoli superiore a 500.000 euro

– Posizione professionale nel settore finanziario ricoperta per almeno un anno che implichi la conoscenza delle operazioni finanziarie.

Un punto determinante del regolamento Consob per l’equity crowdfunding stabiliva per le società impegnate in campagne di crowdfunding l’obbligo di avere almeno un investitore professionale che coprisse almeno il 5% del capitale raccolto, affinché la campagna fosse considerata valida. Una condizione non scontata, voluta dall’autorità finanziaria per avere un “validatore” terzo della sostenibilità e delle potenzialità del progetto di business proposto in crowdfunding.

Vuoi approfondire direttamente con i nostri esperti di crowdfunding l’argomento di cui stai leggendo?

Turbo Crowd può rivelarti tutti i trucchi del mestiere del crowdfunding, illustrarti le opportunità di raccolta di capitali a tua disposizione e fornirti supporto pratico per realizzare una campagna di crowdfunding di successo.

La nuova definizione: investitore sofisticato

Dopo continui ritardi e proroghe, finalmente anche l’Italia ha recepito il Regolamento ECSP, che è stato approvato dal Parlamento europeo nell’ormai lontano ottobre 2020 ma è diventato operativo ufficialmente solo a novembre 2023.

Il contenuto di questo regolamento, che abbiamo già analizzato in un altro articolo e in un webinar, comprende anche numerosi provvedimenti volti ad aumentare le tutele nei confronti degli investitori. Le piattaforme di crowdfunding saranno tenute a sottoporre ad attenta verifica le competenze e le conoscenze finanziarie degli utenti e la capacità dei loro patrimoni di sopportare eventuali perdite derivanti dagli investimenti.

Il Regolamento introduce quindi la figura dell’“investitore sofisticato”, ovvero “un investitore che è consapevole dei rischi connessi all’investimento sui mercati dei capitali e dispone di risorse adeguate ad assumersi tali rischi senza esporsi a eccessive conseguenze finanziarie”.

I requisiti per rientrare in questa definizione sono diversi per le persone giuridiche e per le persone fisiche.

Le persone giuridiche devono soddisfare almeno una delle seguenti condizioni:

- Fondi propri pari almeno a 100.000 euro.

- Fatturato netto pari almeno a 2 milioni di euro.

- Bilancio pari almeno a 1 milione di euro.

Le persone fisiche, invece, devono possedere almeno due delle seguenti caratteristiche:

- Reddito lordo personale di almeno 60.000 euro per anno di imposta, o un portafoglio di strumenti finanziari, inclusi i depositi in contanti e le attività finanziarie, di un valore superiore a 100.000 euro.

- Lavoro attuale o precedente nel settore finanziario per almeno un anno in una posizione professionale che richiede la conoscenza delle operazioni o dei servizi previsti, oppure posizione esecutiva per almeno 12 mesi all’interno di soggetti giuridici che risultano investitori sofisticati.

- Operazioni di dimensioni significative sui mercati dei capitali con una frequenza media di 10 operazioni al trimestre nei quattro trimestri precedenti.

Anche nel Regolamento europeo è previsto lo status di investitore sofisticato di diritto per alcuni soggetti, definiti “clienti professionali” ed elencati nell’allegato II della direttiva 2014/65/UE: di fatto, si tratta degli investitori professionali di diritto elencati nel paragrafo dedicato qui sopra.

La sostanza, quindi, è molto simile. Se non fosse per un particolare estremamente significativo: il Regolamento UE non prevede l’obbligo di avere almeno un investitore professionale, o meglio, sofisticato, che copra almeno il 5% della raccolta in una campagna di equity crowdfunding, affinché questa sia considerata valida.

Un’altra novità, seppure di portata minore, è che la sottoscrizione di Bond e Minibond in crowdfunding sarà aperta anche agli investitori non sofisticati (cioè retail).

Investitori retail: chi sono

Gli investitori retail in origine furono definiti da Consob come “i comuni risparmiatori – anche imprese, società o altri enti – che non sono qualificabili come clienti professionali”. È una definizione per negazione, che non aggiunge informazioni particolarmente utili, infatti i concetti fondamentali sono dati dalla definizione di investitore professionale.

Lo status di investitore retail, prima dell’entrata in vigore del Regolamento ECSP, impediva di accedere ad alcuni particolari investimenti in crowdfunding come la sottoscrizione di Bond e Minibond, a meno che non si soddisfacessero determinati requisiti di patrimonio e di portafoglio di strumenti finanziari. Oggi, l’etichetta è diventata quella di investitore non sofisticato, che può accedere a qualsiasi strumento finanziario in crowdfunding, previa verifica delle conoscenze e competenze da parte della piattaforma.

Gli investitori retail o non sofisticati sono i “piccoli investitori” protagonisti del fenomeno del “risparmio gestito”, cioè dell’affidamento di risparmi a un intermediario che si dovrà occupare di investirli e gestire gli investimenti per conto del cliente. Negli ultimi anni, con la moltiplicazione delle app e delle piattaforme di investimento online, gli investitori retail che cercano di crearsi una formazione di base sul tema e agiscono in autonomia sono aumentati moltissimo. “Moltissimo” in relazione al punto di partenza, ma in assoluto prevale ancora la necessità e l’abitudine di rivolgersi a intermediari e consulenti finanziari.

Questa conclusione è da tenere ben presente, perché l’investitore retail è oggetto di un malinteso importante nell’ambito del crowdfunding: molti dei piccoli imprenditori che si interessano alla raccolta di capitale con il crowdfunding hanno in mente il mito della folla indistinta di investitori non professionali che hanno dei risparmi da parte e dal computer di casa loro investono cifre modeste sui progetti presenti sulle piattaforme di crowdfunding, guidati dall’istinto, dalla simpatia e dalle poche informazioni che comprendono dei business plan.

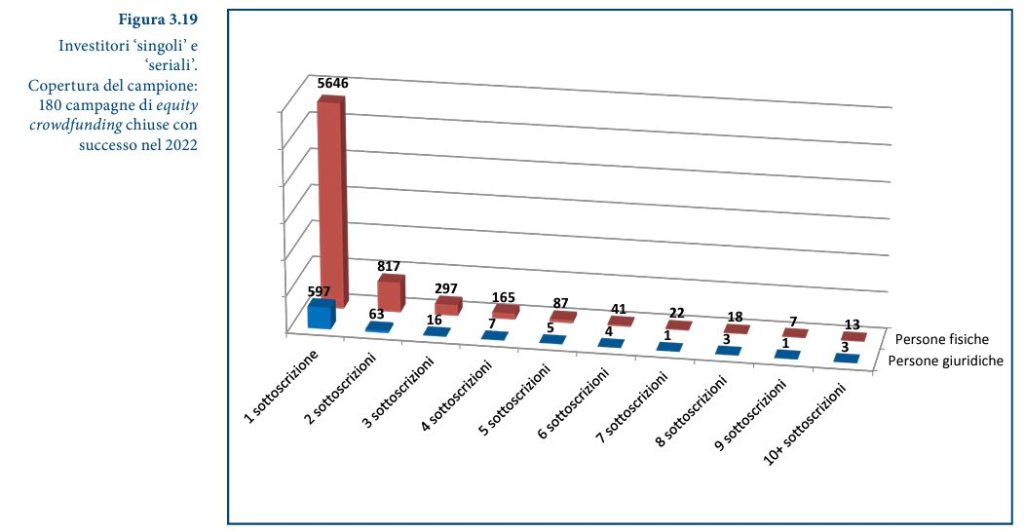

Ecco, questo non succede quasi mai. Se è vero che il crowdfunding, con i suoi tagli minimi di investimento generalmente molto bassi, offre opportunità di investimento anche alle persone comuni, è anche vero e confermato dai dati che non esiste un fenomeno di scrolling sulle piattaforme di crowdfunding alla ricerca di qualche progetto interessante su cui puntare 200 euro “a caso”. Il report 2024 dell’Osservatorio Crowdinvesting del Politecnico di Milano mostra che non esistono questi fantomatici “investitori seriali”, infatti la maggior parte degli utenti investe in media una sola volta.

Quando gli investitori retail investono in crowdfunding, lo fanno spesso attraverso la mediazione di un soggetto professionale, oppure investono su progetti e aziende che conoscono da vicino e con cui hanno già un rapporto di qualche tipo. Ecco perché è fondamentale, tra le altre cose, sapere come trasformare i clienti (e potenziali tali) in investitori e cercare investitori nella più ampia categoria degli stakeholder.

Hai bisogno di supporto per preparare una campagna di crowdfunding di successo e cercare potenziali investitori per il tuo progetto?

Turbo Crowd può accompagnarti lungo tutto il processo, dall’organizzazione del precrowd fino alla chiusura della raccolta, sviluppando strategie di marketing efficaci e innovative per promuovere nel miglior modo possibile la tua campagna.