- Comment fonctionne le financement participatif (lending crowdfunding)

- Qui peut faire du lending crowdfunding ?

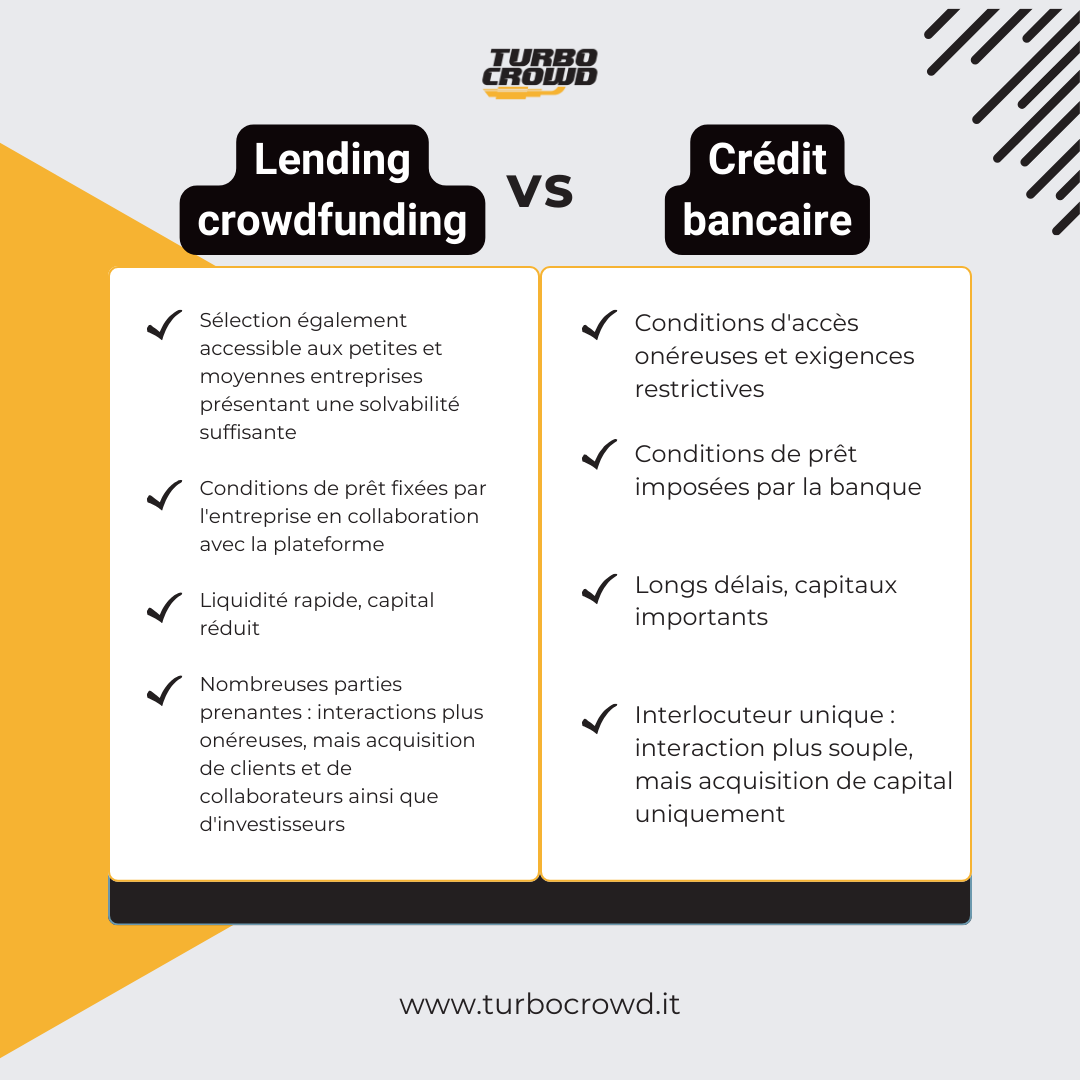

- Pourquoi prêter au crowdfunding ? Les avantages

- Délais et coûts

- Le règlement

- Prêt crowdfunding immobilier

- Le financement participatif (crowdfunding) en Italie et en Europe

- Vous souhaitez discuter directement avec nos experts en crowdfunding du sujet que vous lisez ?

- Vous avez besoin d'aide pour préparer une campagne de crowdfunding réussie et rechercher des investisseurs potentiels pour votre projet ?

Le lending crowdfunding est une forme de prêt entre particuliers, en fait il est aussi appelé peer-to-peer lending ou social lending. Il permet de désintermédier le crédit et de demander un prêt en ligne auprès d'une multitude de personnes, au lieu de s'adresser à une banque.

Une personne ayant besoin d'un financement peut faire campagne sur une plateforme en ligne spécialisée pour demander un prêt et atteindre le montant en levant des capitaux auprès de plusieurs prêteurs, qui recevront des intérêts en retour.

Le crowdfunding de prêt est donc un type de crowdinvesting, car les personnes qui participent à une campagne font un investissement et obtiennent un retour sur leur capital.

Comment fonctionne le financement participatif (lending crowdfunding)

Le crowdfunding fonctionne comme un prêt (to lend, en anglais, signifie "prêter") qui est proposé comme un canal de financement alternatif aux banques ou à d'autres intermédiaires financiers. Contrairement à un prêt traditionnel, il n'y a pas un seul prêteur qui accorde un prêt à un autre, mais une multitude de prêteurs ("crowd") qui peuvent être professionnels ou particuliers (sophistiqués ou non sophistiqués, selon les nouveaux termes européens).

Il existe deux modèles de crowdfunding.

- Le modèle de répartition demande aux investisseurs potentiels de fournir à la plateforme un certain montant de capital et d'indiquer un profil de risque et un taux d'intérêt attendu, puis de laisser au portail le soin de choisir la répartition du capital entre les projets disponibles.

- Le modèle direct implique que les investisseurs potentiels décident eux-mêmes des projets dans lesquels ils souhaitent investir, qu'ils les consultent sur la plateforme et qu'ils effectuent la transaction directement.

Le deuxième modèle est le plus courant et celui qui incarne le mieux l'idée de crowdfunding, c'est pourquoi nous ne ferons référence qu'à lui.

La plateforme de crowdfunding, dans ce second modèle, est le lieu de rencontre entre l'offre et la demande, c'est-à-dire entre l'objet qui demande le prêt et les investisseurs qui le financent. A la fin de la campagne, si l'objectif de financement a été atteint, le plan d'amortissement choisi par l'entreprise pour rembourser le prêt plus les intérêts aux investisseurs commence. Il existe deux principaux plans d'amortissement :

- Bullet (remboursement du principal en une seule fois à l'échéance du prêt)

- Amortissement (remboursement du capital par tranches).

Le mode le plus fréquemment utilisé est le premier.

Les intérêts, quant à eux, peuvent être versés aux investisseurs sous forme de versements fixes ou variables ou en un seul versement à l'échéance du prêt.

Qui peut faire du lending crowdfunding ?

Nous avons parlé de manière générique de "sujet" pour désigner les personnes qui demandent un prêt crowdfunding, car une particularité de cet instrument financier est qu'il est ouvert à tous.

Les entreprises, mais aussi les personnes physiques, peuvent demander un prêt par l'intermédiaire d'une campagne de crowdfunding, pour autant qu'elles soient majeures, qu'elles disposent d'un revenu démontrable et qu'elles n'aient pas d'antécédents sérieux d'insolvabilité. Les plateformes qui s'occupent spécifiquement des prêts aux particuliers sont appelées plateformes "consommateurs". Le prêt crowdfunding consumer est cependant peu courant et les portails qui s'en occupent ont tendance à être absorbés par les institutions financières traditionnelles, c'est pourquoi nous n'en parlerons pas dans cet article.

Pour les entreprises, il s'agit du lending crowdfunding. Il n'y a aucune restriction quant au type ou à la taille des entreprises : non seulement les start-ups ou les PME, mais aussi toutes les entreprises peuvent avoir accès au lending crowdfunding. Avec la mise en œuvre effective du règlement européen ECSP, c'est désormais également le cas pour l'equity crowdfunding, qui était auparavant réservé aux start-ups et PME innovantes.

La sélection des entreprises proposantes par les plateformes de crowdfunding lending privilégie les entreprises ayant un certain historique, c'est-à-dire au moins un bilan, des chiffres d'affaires, ou une notation : des éléments permettant d'évaluer la soutenabilité de la dette et le niveau de risque de l'éventuel prêt.

Pour cette raison, le lending crowdfunding ne convient pas aux jeunes pousses, mais s'adresse aux entreprises déjà quelque peu structurées et peut également être utile aux grandes entreprises. Dans la section suivante, nous examinerons les raisons de choisir ce type de financement.

Pourquoi prêter au crowdfunding ? Les avantages

Le principal avantage du lending crowdfunding pour une entreprise est la possibilité d'obtenir un financement dans un délai beaucoup plus court que le délai moyen nécessaire à l'obtention d'un prêt bancaire, et avec moins de conditions. Le prix à payer est généralement un taux d'intérêt plus élevé que le taux bancaire moyen, mais la rapidité et la flexibilité du lending crowdfunding en tant qu'outil de financement permettent des flux de capitaux dynamiques et une stimulation des activités de l'entreprise qui compense les dépenses.

Les autres avantages sont ceux intrinsèques au mécanisme de crowdfunding :

- La possibilité d'impliquer dans un projet entrepreneurial des tiers qui deviennent non seulement des investisseurs, mais peut-être aussi des clients, des collaborateurs ou simplement des témoignages qui attirent d'autres investisseurs (par analogie avec la dynamique de l'"argent intelligent").

- L'utilisation d'un angle d'attaque différent de celui des concurrents, qui vous permet de construire une strong>stratégie de marketing avec un avantage supplémentaire, c'est-à-dire avec plus de visibilité, d'unicité et d'offres uniques.

- La possibilité de développer des processus de marketing et de vente qui constitueront un atout à long terme.

- La possibilité d'utiliser les récompenses comme levier pour transformer les clients en investisseurs.

Quels sont les objectifs pour lesquels ce type de prêt s'avère utile ?

- Transactions complexes : pour les transactions complexes comprenant plusieurs étapes d'activité avec un calendrier, il est très utile d'avoir un accès rapide à la liquidité pour démarrer ou achever une étape cruciale, afin de ne pas bloquer le projet en attendant que les détails et le financement plus large soient finalisés. Les transactions immobilières, auxquelles nous consacrerons une section distincte, en sont un excellent exemple.

- Prêts aux entreprises pour financer des activités extraordinaires (même d'autres campagnes de crowdlending !) ou des projets spécifiques à court terme ou pour rembourser des dettes dans un délai court.

- <Des prêts "relais" pour obtenir des liquidités immédiates en attendant la clôture d'une campagne d'equity crowdfunding et la collecte du capital correspondant, ou le décaissement de fonds provenant d'un appel de fonds à taux préférentiel ou d'un autre événement de liquidité.

- Participation limitée d'un groupe cible spécifique : pour certains projets, il peut être utile d'exploiter le lending crowdfunding comme outil de marketing pour impliquer des catégories particulières de parties prenantes dont l'engagement est important pour la réussite du projet lui-même, sans pour autant distribuer des actions. Les campagnes d'Enel et d'Edison pour la construction de centrales d'énergie renouvelable, qui visaient les habitants des territoires concernés, en sont un exemple.

Délais et coûts

Le crowdfunding sous forme de prêt est plus rationnel en termes de temps technique et de charges bureaucratiques que le crowdfunding sous forme d'actions, mais il nécessite toujours un certain nombre d'étapes préliminaires.

L'entreprise doit d'abord préparer la documentation avec laquelle elle se présentera à la sélection : nous avons consacré un article aux conseils pour réussir la sélection de la plateforme. La préparation de ces documents (business plan, bilan, chiffre d'affaires, historique de crédit, etc.) peut prendre de quelques semaines à quelques mois.

La durée de la sélection est également variable, mais les plateformes sont généralement rapides et donnent un retour d'information dans un délai d'une semaine. Il peut toutefois être nécessaire de demander des informations complémentaires à l'entreprise, auquel cas la phase de sélection est prolongée.

Une fois la sélection effectuée, la plateforme et l'entreprise se mettent d'accord sur le taux d'intérêt et les conditions du prêt à présenter aux investisseurs, il est alors temps pour l'équipe de l'entreprise de préparer la campagne : la phase de mise en œuvre et de rodage des activités de la campagne, appelée precrowd, est la plus importante, ne doit pas être précipitée et peut durer de quelques semaines à quelques mois. C'est à ce stade que commence l'engagement des investisseurs potentiels (encore mieux si l'entreprise a un bon public et de bonnes interactions avec son public cible au préalable), afin d'arriver au lancement de la campagne avec des partisans déjà sur la ligne de départ.

La campagne elle-même est assez courte : elle dure généralement de 30 à 45 jours. Après la clôture, en cas de succès, le prêt est déboursé en quelques jours. La durée du prêt lui-même est généralement comprise entre 12 et 15 mois.

Les coûts d'une campagne de lending crowdfunding concernent les frais de gestion facturés par la plateforme (qui travaille généralement sur la base d'une commission de succès) et les dépenses liées aux activités de marketing nécessaires au succès de l'opération (publicité, production de matériel médiatique, conseils, etc.)

Vous souhaitez discuter directement avec nos experts en crowdfunding du sujet que vous lisez ?

Turbo Crowd peut vous révéler toutes les ficelles du métier de crowdfunding, vous montrer les possibilités de collecte de capitaux qui s'offrent à vous et vous fournir un soutien pratique pour mettre en place une campagne de crowdfunding réussie.

Le règlement

Avec le règlement européen sur le crowdfunding, à partir de fin 2023, le lending crowdfunding dispose lui aussi d'une réglementation bien définie, qui coïncide avec celle de l'equity crowdfunding (ici les différences entre l'equity et le lending crowdfunding). Une petite différence réside dans le fait que les portails de lending crowdfunding peuvent offrir des services de gestion de portefeuille individuels aux utilisateurs, c'est-à-dire qu'ils peuvent appliquer le "modèle d'écart", qui n'existe pas dans l'equity crowdfunding.

Nous avons consacré unarticle à un examen approfondi des nouveautés apportées par cette réglementation, qui concernent principalement les obligations de transparence et de protection des investisseurs imposées aux plateformes et la possibilité de lever des capitaux également à l'étranger.

Prêt crowdfunding immobilier

Le crowdfunding de prêt s'est avéré tellement adapté aux transactions immobilières que des plateformes de crowdfunding ont vu le jour et sont spécifiquement dédiées à cette activité (real estate crowdfunding). L'immobilier nécessite des moyens importants et des délais pour conclure des acquisitions ou éviter des arrêts de travaux, et le lending crowdfunding répond à ce besoin, permettant par exemple de lever des liquidités initiales pour un projet en attendant de débloquer d'autres sources de financement, ou de conclure une acquisition rapidement sans rater une opportunité.

Pour les investisseurs, le lending crowdfunding real estate est également très attractif. L'investissement dans l'immobilier a toujours été l'un des investissements les plus convoités, mais il nécessite normalement des capitaux importants et impose de lourdes charges de gestion. Avec le crowdfunding, ces deux obstacles sont éliminés, car l'investissement est divisé entre plusieurs personnes et un petit montant suffit pour chacune d'entre elles ; de plus, les charges de gestion restent à la charge de l'entreprise propriétaire du projet. De plus, l'investissement dans un bien immobilier est quelque chose de très concret, il est compréhensible par tous et tangible, contrairement aux investissements dans les nouvelles technologies, par exemple.

Le financement participatif (crowdfunding) en Italie et en Europe

En Italie comme en Europe, le lending crowdfunding est le secteur qui a connu la plus forte croissance au cours de la période quadriennale 2020-2024 et qui a tiré le marché du crowdinvesting. Il s'agit principalement de l'immobilier. Le Osservatorio Crowdinvesting du Politecnico di Milano pour l'Italie et le Crowdfunding Research Center pour l'Europe sont les points de référence à consulter pour obtenir des données actualisées sur l'évolution du secteur.

Quelques caractéristiques récurrentes et significatives de cette typologie du crowdfunding :

- Les jeunes entrepreneurs préfèrent le financement participatif (lending crowdfunding).

- Le crowdfunding de prêt fait souvent plus d'une campagne.

- Dans le lending crowdfunding, on observe un phénomène absent dans les autres types de crowdfunding, à savoir la présence d'investisseurs réguliers, qui investissent dans plusieurs campagnes. Cela n'a rien d'étrange : la fin rapide de la relation avec les entreprises proposantes et la rémunération à court terme des intérêts stimulent l'investissement récurrent et le réinvestissement des intérêts perçus. Cet aspect est également un levier de marketing important pour les sociétés de crowdfunding de prêt et la rétention correcte des investisseurs ouvre la voie à l'achèvement réussi de plusieurs campagnes.

Vous avez besoin d'aide pour préparer une campagne de crowdfunding réussie et rechercher des investisseurs potentiels pour votre projet ?

Turbo Crowd peut vous accompagner tout au long du processus, de l'organisation de la pré-foule à la clôture de la collecte, en développant des stratégies de marketing efficaces et innovantes pour promouvoir votre campagne de la meilleure façon possible.

")