- Aperçu du crowdfunding en Italie 2023-2024

- Les plateformes de crowdfunding et le règlement PECS

- Le financement participatif (equity crowdfunding) en déclin

- Le parcours des entreprises après l'equity crowdfunding

- Le crowdfunding de prêt et le crowdfunding de dette en hausse

- Les particularités du crowdfunding immobilier

- Qui fait du crowdfunding en Italie ?

- Un regard sur le crowdfunding de dons et de récompenses

- Vous souhaitez discuter directement avec nos experts en crowdfunding du sujet que vous lisez ?

- Vous avez besoin d'aide pour préparer une campagne de crowdfunding réussie et rechercher des investisseurs potentiels pour votre projet ?

En juillet de chaque année, l'Observatoire du Crowdinvesting du Politecnico di Milano publie un rapport annuel sur la performance du marché du crowdfunding en Italie. Le rapport 2024 vient de sortir et est le premier après le début concret de l'application du règlement PECA, le règlement européen qui a standardisé les règles du crowdfunding dans les différents États membres de l'UE. Cela introduit de nouvelles variables à analyser et de nouvelles perspectives à considérer.

Aperçu du crowdfunding en Italie 2023-2024

Les données du rapport se concentrent sur les segments du crowdinvesting, c'est-à-dire les formes de crowdfunding qui donnent aux participants à la campagne la possibilité d'obtenir un retour sur capital : prêt, equity et crowdfunding de dette.

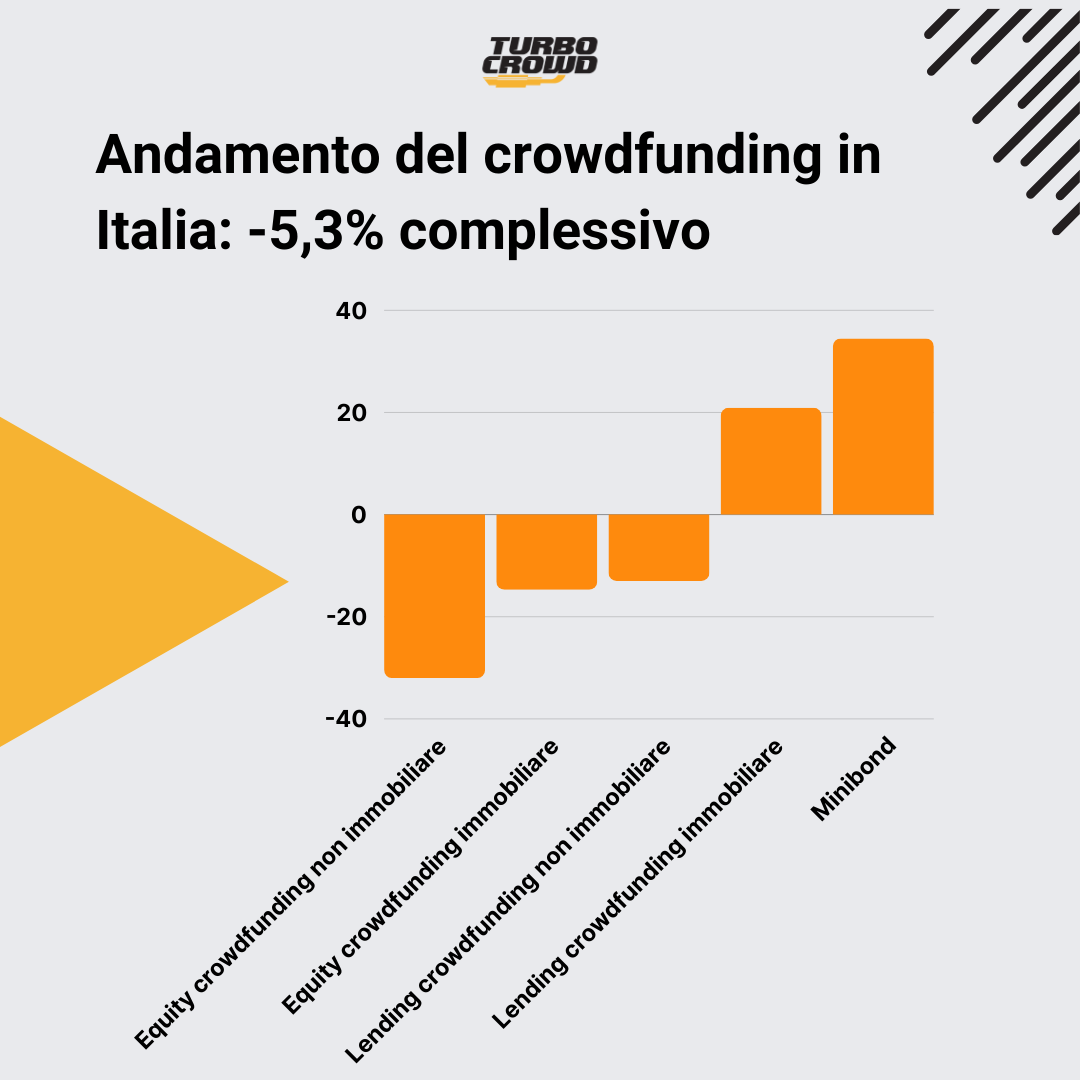

En considérant ces trois principaux types de crowdfunding, pour la deuxième année consécutive, le marché italien a subi une baisse globale, cette année plus prononcée : -5.3%. La collecte totale s'est élevée à 302,35 millions d'euros, contre 343,79 au cours des douze mois précédents.

L'equity crowdfunding est principalement responsable de la baisse enregistrée cette année, tandis que le crowdfunding de prêt continue de croître. Le secteur immobilier reste le moteur de ces deux types de financement. Enfin, l'exploit des minibons (crowdfunding de dette) est surprenant : après la mauvaise performance de l'année dernière, ils se redressent fortement.

Le rapport identifie comme l'une des causes probables de ce déclin le manque d'autorisation des plateformes conformément au règlement PECA et la complexité de la nouvelle norme réglementaire : de nombreuses plateformes ont été contraintes d'interrompre leurs activités pendant des semaines ou des mois en attendant les vérifications de la Consob et de la Banque d'Italie sur la conformité avec la nouvelle réglementation et l'autorisation d'exercer qui en découle ; beaucoup ont dû fermer en raison de l'incapacité à maintenir la conformité ; d'autres ont été rachetées par des acteurs de plus grande envergure.

En revanche, le taux de réussite des campagnes reste stable et très positif, à environ 90% pour tous les types.

Les plateformes de crowdfunding et le règlement PECS

Le règlement PECA a donné du fil à retordre aux plateformes de crowdfunding, mais la lenteur et la confusion des autorités compétentes italiennes ont également contribué à compliquer la vie des fournisseurs de services de crowdfunding.

En fait, le règlement a été approuvé dès 2021, mais il a fallu deux ans pour qu'il soit transposé par les pays de l'UE les plus lents (dont l'Italie) et, jusqu'au printemps 2023, l'Italie n'avait toujours pas choisi les autorités compétentes qui seraient responsables de l'autorisation et de la supervision de la mise en œuvre du règlement.

Une fois désignées, la Consob et la Banca d'Italia ont pris plus de temps pour établir les modalités de demande d'autorisation, de sorte que les plateformes ont eu peu de temps pour s'organiser et s'adapter aux nouvelles exigences. Accolées également à la lenteur des deux autorités dans l'analyse des demandes, il en résulte qu'au 10 novembre 2023, date à partir de laquelle les plateformes non autorisées ne pourront plus opérer, seules 10 plateformes en Italie avaient reçu l'autorisation. Il y a donc eu une suspension forcée des activités de nombreux portails, pendant des semaines, voire des mois.

Au 30 juin 2024 il y avait 33 plateformes de crowdfunding autorisées en Italie : nous sommes au deuxième rang en Europe après la France. Pourtant, l'année dernière, 66 plateformes ont été enregistrées. Il manque à la liste 27 plateformes d'equity et 16 plateformes de prêt, qui soit n'ont pas jugé bon de demander l'autorisation en vertu du nouveau règlement PECA, soit sont peut-être encore en phase de demande. Il n'existe pas de données précises à ce sujet, mais d'après les informations recueillies par l'Observatoire polytechnique, il semblerait qu'au moins 20 plateformes aient renoncé à demander un agrément, tandis qu'une dizaine sont en attente.

Les plateformes étrangères qui ont demandé et obtenu l'autorisation d'opérer en Italie sont actuellement Crowdcube (Royaume-Uni), Urbanitae (Espagne), Seedrs (Royaume-Uni), Crowdestate (Estonie) et Housers (Espagne).

Le financement participatif (equity crowdfunding) en déclin

Les capitaux levés entre juillet 2023 et juillet 2024 se sont élevés à 106,53 millions d'euros, ce qui correspond à une baisse de -25,5% par rapport aux douze mois précédents. Non seulement le capital levé, mais aussi le nombre de campagnes clôturées ont diminué.

La baisse la plus importante a touché les campagnes sur les projets non immobiliers (-32%), tandis que les campagnes sur les actions immobilières ont résisté et ont été celles qui ont collecté le plus d'argent. La valeur moyenne de la collecte pour les campagnes non immobilières était de 208 794 euros, pour les campagnes immobilières de 1 155 826 euros.

Selon le rapport, "pèsent sur la performance du marché de l'equity crowdfunding la hausse des taux d'intérêt, qui a rendu les formes traditionnelles d'investissement telles que les obligations et les titres d'État plus compétitives et attrayantes, l'incertitude sur l'économie (en particulier en ce qui concerne les tensions géopolitiques), et la suspension des opérations de nombreux portails au début du mois de novembre 2023 dans l'attente de l'autorisation de la PECA".

Malgré cette tendance négative, les plateformes se sont montrées plus sélectives dans le choix des campagnes qu'elles accueillent, privilégiant les entreprises et les projets présentant un bon potentiel d'adhésion et capables de démontrer leur aptitude à tirer parti de leurs propres contacts accumulés et cultivés au fil du temps. Il n'y a donc plus aucun doute sur le fait que ce sont les entreprises qui doivent être chargées d'amener les investisseurs sur la plateforme et non les plateformes qui fournissent les investisseurs aux entreprises. C'est pourquoi il est si important d'apprendre à générer des prospects, à construire et à cultiver une communauté, et de faire tout cela avant de faire une campagne de crowdfunding, et non après, ni pendant.

Un dernier fait intéressant est que la valeur moyenne des investisseurs dans les campagnes d'equity crowdfunding est de 95,8 (valeur médiane de 58).

Enfin, nous tenons à souligner que les deux premières campagnes de placement des Instruments Financiers Participatifs, que le règlement PECA a rendu possible sur les plateformes de crowdfunding, ont également été réalisées.

Le parcours des entreprises après l'equity crowdfunding

Le rapport de l'École polytechnique offre une réflexion importante sur le parcours des entreprises qui ont mené une campagne d'equity crowdfunding et identifie le grand nombre de réalités qui n'atteignent pas leurs objectifs comme une cause supplémentaire de la baisse d'attractivité de cet instrument financier.

Après la campagne, quelques entreprises parviennent à se développer, certaines parviennent même à s'introduire en bourse ou deviennent les protagonistes de grandes fusions, mais la plupart survivent simplement. Il convient de souligner que pour les nouvelles entreprises innovantes, qui représentent une grande partie des émetteurs de capitaux, il est normal de ne pas voir de marges et de bénéfices positifs au cours des premières années, mais le chiffre observé reste pertinent.

Comme nous l'avions déjà souligné dans le commentaire du rapport 2023, une campagne d'equity crowdfunding n'est qu'un début et doit être intégrée dans une stratégie plus large de marketing et de vente, de collecte systématique de capitaux et de mise en réseau.

Vous souhaitez discuter directement avec nos experts en crowdfunding du sujet que vous lisez ?

Turbo Crowd peut vous révéler toutes les ficelles du métier de crowdfunding, vous montrer les possibilités de collecte de capitaux qui s'offrent à vous et vous fournir un soutien pratique pour mettre en place une campagne de crowdfunding réussie.

Le crowdfunding de prêt et le crowdfunding de dette en hausse

Le chiffre le plus surprenant du rapport de cette année est peut-être le +34% enregistré par le placement de Minibonds, qui dépasse même les prêts non immobiliers. Cette forte augmentation est en partie due à la terrible performance de l'année dernière, et en partie au fait que le règlement PECA a levé les restrictions sur les achats de Minibonds pour les investisseurs de détail. La nécessité d'une autorisation spéciale pour les portails afin de placer ce type de dette disparaît également : les 19 campagnes achevées l'année dernière n'ont eu lieu que sur deux portails (Fundera et Opstart), mais on s'attend à ce que d'autres portails se consacrent également aux minibons.

<Le crowdfunding de prêt continue avec sa tendance positive imparable (+7.7%) et s'avère être un outil populaire pour les entreprises et les investisseurs en raison de sa polyvalence. Le taux d'intérêt moyen était de 9,82% et la durée moyenne du prêt de 15 mois. La plupart des entreprises optent pour un remboursement in fine du prêt (remboursement intégral à l'échéance).

Les particularités du crowdfunding immobilier

Le crowdfunding immobilier mérite toujours un paragraphe en soi, car il s'agit d'un phénomène bien défini avec des caractéristiques particulières. Pour tous les types de crowdfunding, c'est le secteur leader, en effet décisif pour les signes positifs et le seul capable d'atténuer les signes négatifs.

Les projets de crowdfunding immobilier ont enregistré une hausse globale de +7,2%, qui résulte de +20,9% pour le lending crowdfunding et de -14,7% pour l'equity.

Nous avons expliqué dans l'article article sur le crowdfunding immobilier pourquoi le prêt est particulièrement adapté à ce type de projet.

Comme le résume le rapport, "il s'agit généralement de projets à court ou moyen terme qui visent à redévelopper (ou à construire à partir de zéro) et à céder ensuite des biens immobiliers ; [...] le crowdfunding a un rôle important à jouer pour stimuler le financement initial en raison de la rapidité de la collecte et de l'absence de garantie".

Du point de vue des investisseurs, le crowdfunding immobilier est particulièrement attractif car il permet de surmonter les obstacles traditionnels de l'investissement dans la pierre : nécessité de disposer de ressources importantes, charges administratives et de gestion, faible liquidité et possibilités de diversification.

Le crowdfunding immobilier offre "la possibilité de participer à un projet avec de faibles sommes d'argent ; des opportunités de diversification, car en réduisant le capital requis pour l'investissement individuel, chaque individu peut investir dans un plus grand nombre de projets, [...] la délégation de la gestion du bien au développeur du projet".

C'est pourquoi pas moins de 11 des 15 plateformes de crowdfunding actives en Italie sont actives dans le secteur de l'immobilier.

Qui fait du crowdfunding en Italie ?

Terminons par un rapide coup d'œil sur les caractéristiques des acteurs de la chaîne du crowdfunding. Nous avons déjà parlé des plateformes, voyons maintenant qui sont les initiateurs des campagnes et les investisseurs.

Les sociétés de crowdfunding sont pour 60% des start-ups et pour le reste essentiellement des PME. Presque toutes sont des sociétés à responsabilité limitée. Cette année, pour la première fois, le pourcentage de start-ups dans l'equity crowdfunding est tombé en dessous de 50%, ce qui montre un plus grand intérêt des entreprises, même plus anciennes, pour cet instrument.

La plupart des entreprises opèrent en Lombardie et sont actives dans les services d'information et de communication.

En ce qui concerne les investisseurs, les données ne concernent que l'equity crowdfunding et révèlent un profond fossé entre les hommes et les femmes, avec seulement 16% d'investisseurs féminins, et un âge prédominant entre 30 et 50 ans. Comme d'habitude, le rapport montre que "la grande majorité des investisseurs [...] n'ont choisi qu'une seule campagne (beaucoup d'entre elles appartiennent probablement au réseau personnel de contacts de l'entrepreneur)".

Il est intéressant de comparer ces données avec certaines de celles qui ressortent du rapport européen du début de l'année auquel nous avons consacré un article.

Un regard sur le crowdfunding de dons et de récompenses

Bien que le rapport se concentre sur l'equity et le lending crowdfunding, il consacre également un bref aperçu aux deux autres types de crowdinvesting : le don et le reward crowdfunding.

Vingt-deux portails sont actifs dans le domaine des dons et des récompenses et ont collecté un total de 51,7 millions d'euros au cours des douze derniers mois. Parmi les plus actifs figurent ForFunding, Eppela et Produzioni dal Basso.

Les campagnes de dons concernent principalement la collecte de fonds pour des événements tragiques tels que les inondations qui ont frappé la région d'Émilie-Romagne l'année dernière ; les campagnes de récompenses visent principalement à financer des projets artistiques, des productions récréatives (jeux vidéo, jeux de société, etc.) et des produits technologiques.

Vous avez besoin d'aide pour préparer une campagne de crowdfunding réussie et rechercher des investisseurs potentiels pour votre projet ?

Turbo Crowd peut vous accompagner tout au long du processus, de l'organisation de la pré-foule à la clôture de la collecte, en développant des stratégies de marketing efficaces et innovantes pour promouvoir votre campagne de la meilleure façon possible.

")

")

")