- Panoramica del crowdfunding in Italia 2023-2024

- Le piattaforme di crowdfunding e il Regolamento ECSP

- Equity crowdfunding in calo

- Il percorso delle aziende dopo l’equity crowdfunding

- Lending crowdfunding e debt crowdfunding in crescita

- Le peculiarità del real estate crowdfunding

- Chi fa crowdfunding in Italia?

- Uno sguardo su donation e reward crowdfunding

- Vuoi approfondire direttamente con i nostri esperti di crowdfunding l'argomento di cui stai leggendo?

- Hai bisogno di supporto per preparare una campagna di crowdfunding di successo e cercare potenziali investitori per il tuo progetto?

A luglio di ogni anno l’Osservatorio Crowdinvesting del Politecnico di Milano pubblica un report annuale sull’andamento del mercato del crowdfunding in Italia. Il report 2024 è appena uscito ed è il primo dopo il concreto inizio dell’applicazione del Regolamento ECSP, il regolamento europeo che ha uniformato le regole sul crowdfunding nei vari Stati membri dell’Unione Europea. Questo introduce delle variabili nuove da analizzare e nuove prospettive da considerare.

Panoramica del crowdfunding in Italia 2023-2024

I dati del report si focalizzano sui comparti del crowdinvesting, ovvero quelle forme di crowdfunding che danno a chi partecipa alle campagne la possibilità di ottenere una remunerazione del capitale: lending, equity e debt crowdfunding.

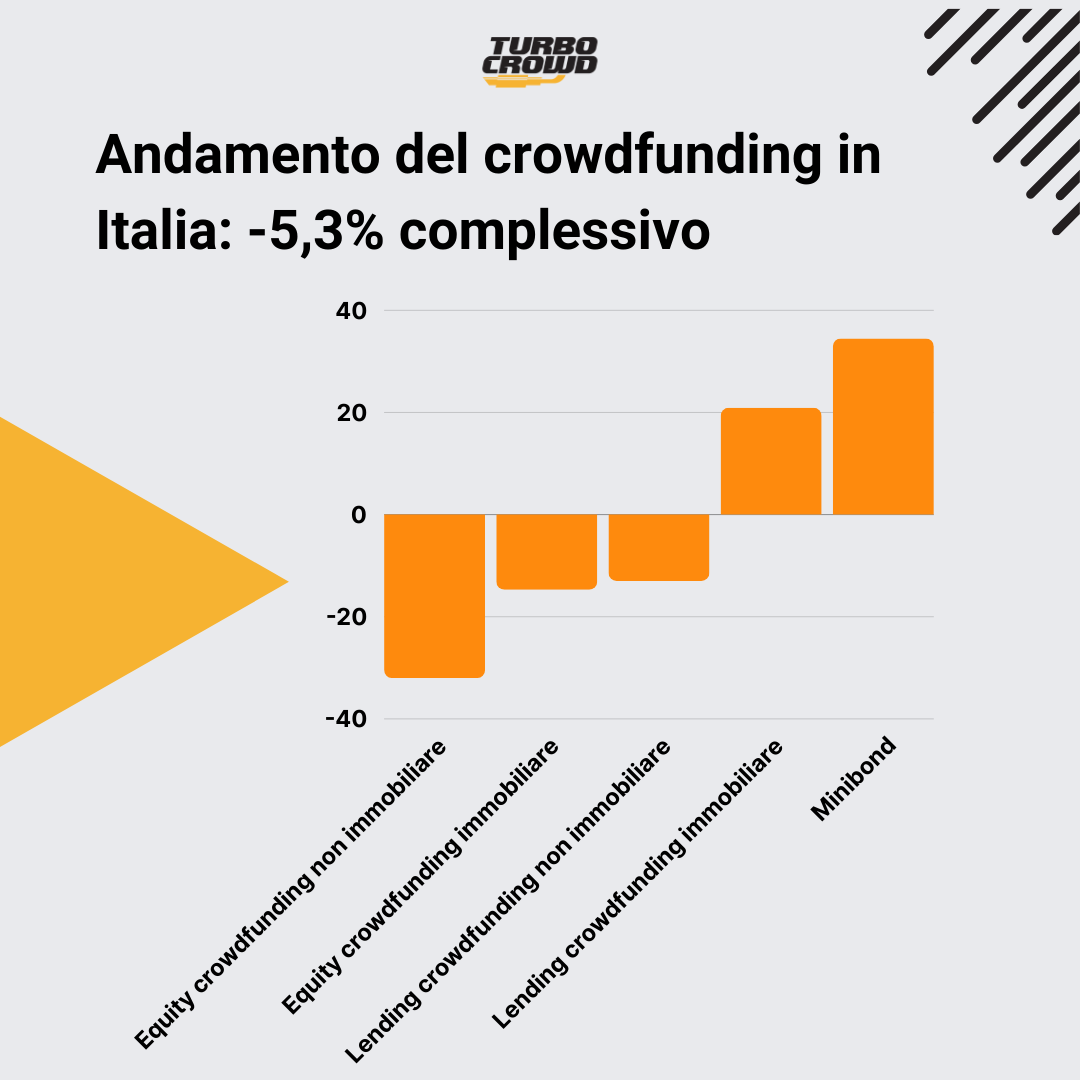

Considerando queste tre principali tipologie di crowdfunding, per il secondo anno consecutivo il mercato italiano ha subito un calo complessivo, quest’anno più deciso: -5,3%. La raccolta complessiva è stata di 302,35 milioni di euro, contro i 343,79 dei dodici mesi precedenti.

Anche quest’anno la responsabilità del calo è da ascrivere soprattutto all’equity crowdfunding, mentre il lending crowdfunding continua a crescere. Resta trainante, in entrambe le tipologie, il settore immobiliare. Stupisce, infine, l’exploit dei Minibond (debt crowdfunding), che dopo la pessima performance dell’anno scorso sono in decisa ripresa.

Il report individua come una delle probabili cause di questo calo la lentezza di autorizzazione delle piattaforme secondo il Regolamento ECSP e la complessità del nuovo standard regolamentare: molte piattaforme sono state costrette a fermare le attività per settimane o mesi in attesa delle verifiche di Consob e Banca d’Italia sull’adeguamento al nuovo regolamento e della conseguente autorizzazione a operare; molte hanno dovuto chiudere per l’incapacità di sostenere l’adeguamento; alcune altre sono state inglobate da player più grandi.

Resta invece stabile, e molto positivo, il tasso di successo delle campagne, che si attesta per tutte le tipologie intorno al 90%.

Le piattaforme di crowdfunding e il Regolamento ECSP

Il Regolamento ECSP ha dato del filo da torcere alle piattaforme di crowdfunding, ma anche la lentezza e la confusione delle autorità competenti italiane ha avuto il suo ruolo decisivo nel complicare la vita dei fornitori di servizi di crowdfunding.

Il regolamento, infatti, era stato approvato già nel 2021, ma ha richiesto 2 anni per essere recepito dai Paesi UE più lenti (fra cui l’Italia) e ancora fino a primavera 2023 l’Italia non aveva scelto le autorità competenti che sarebbero state responsabili dell’autorizzazione e della vigilanza per l’applicazione del regolamento.

Una volta designate, Consob e Banca d’Italia hanno impiegato ulteriore tempo per stabilire le modalità di richiesta dell’autorizzazione, quindi le piattaforme hanno avuto poco tempo per organizzarsi e adeguarsi ai nuovi requisiti. Complice anche la lentezza di analisi delle domande da parte delle due autorità, il risultato è stato che al 10 novembre 2023, data dopo la quale le piattaforme non autorizzate non avrebbero più potuto operare, in Italia solo 10 piattaforme avevano ricevuto l’autorizzazione. C’è stata, quindi, una forzata sospensione delle attività di molti portali, per settimane oppure per mesi.

Al 30 giugno 2024 le piattaforme di crowdfunding autorizzate in Italia erano 33: siamo al secondo posto in Europa dopo la Francia. Eppure l’anno scorso le piattaforme censite erano 66. Mancano all’appello 27 piattaforme equity e 16 lending, che o non hanno ritenuto opportuno chiedere l’autorizzazione sotto il nuovo Regolamento ECSP o potrebbero essere ancora nella fase di richiesta dell’autorizzazione. Non ci sono dati certi su questo, ma dalle informazioni raccolte dall’Osservatorio del Politecnico pare che almeno una ventina di piattaforme abbiano rinunciato a chiedere la licenza, mentre una decina è in attesa.

Le piattaforme straniere che hanno chiesto e ottenuto l’autorizzazione a operare in Italia, invece, al momento sono Crowdcube (UK), Urbanitae (Spagna), Seedrs (UK), Crowdestate (Estonia) e Housers (Spagna).

Equity crowdfunding in calo

La raccolta equity tra luglio 2023 e luglio 2024 è stata di 106,53 milioni di euro, che corrisponde a un calo del -25,5% rispetto ai dodici mesi precedenti. Non solo i capitali raccolti, ma anche il numero di campagne chiuse è diminuito.

La flessione più profonda ha riguardato le campagne su progetti non immobiliari (-32%), mentre le campagne equity immobiliari resistono e sono quelle che raccolgono di più. Il valore medio di raccolta per le campagne non immobiliari è stato 208.794€, per quelle immobiliari 1.155.826€.

Secondo il report, “pesano sull’andamento del mercato dell’equity crowdfunding l’aumento dei tassi di interesse che ha reso più competitive e attraenti le forme tradizionali di investimento come le obbligazioni e i titoli di Stato, l’incertezza sulla congiuntura (soprattutto rispetto alle tensioni geo-politiche) e la sospensione delle attività di molti portali a inizio novembre 2023 in attesa dell’autorizzazione ECSP”.

Nonostante questo andamento negativo, le piattaforme si sono dimostrate più selettive nella scelta delle campagne da ospitare, privilegiando aziende e progetti con un buon potenziale di adesione e in grado di dimostrare la capacità di fare leva su propri contatti accumulati e coltivati nel tempo. Questo elimina ogni dubbio sul fatto che siano le aziende a doversi occupare di portare investitori sulla piattaforma, e non le piattaforme a procurare investitori alle aziende. Ecco perché è così importante imparare a fare lead generation, a costruire e coltivare una community e fare tutto ciò prima di fare una campagna di crowdfunding, non dopo, né durante.

Un ultimo dato interessante è che il valore medio degli investitori nelle campagne di equity crowdfunding è 95,8 (valore mediano 58).

Evidenziamo, infine, che sono state svolte anche le prime due campagne per il collocamento di Strumenti Finanziari Partecipativi, che il Regolamento ECSP ha reso possibili sulle piattaforme di crowdfunding.

Il percorso delle aziende dopo l’equity crowdfunding

Il report del Politecnico offre un’importante riflessione sul percorso delle aziende che hanno fatto una campagna di equity crowdfunding e individua nel gran numero di realtà che non riesce a raggiungere i propri obiettivi un’ulteriore causa del calo di appetibilità di questo strumento finanziario.

Dopo la campagna, poche aziende riescono a crescere, alcune arrivano anche alla quotazione in Borsa o diventano protagoniste di importanti fusioni, ma la maggior parte si limita a sopravvivere. Va sottolineato che per le startup innovative, che costituiscono una fetta consistente delle emittenti equity, è normale non vedere margini e utili positivi nei primi anni, ma il dato osservato resta rilevante.

Come avevamo già sottolineato in occasione del commento al report del 2023, una campagna di equity crowdfunding è solo un inizio e va inserita in una strategia più ampia di marketing e sales, di raccolta di capitali sistematica e di networking.

Vuoi approfondire direttamente con i nostri esperti di crowdfunding l’argomento di cui stai leggendo?

Turbo Crowd può rivelarti tutti i trucchi del mestiere del crowdfunding, illustrarti le opportunità di raccolta di capitali a tua disposizione e fornirti supporto pratico per realizzare una campagna di crowdfunding di successo.

Lending crowdfunding e debt crowdfunding in crescita

Il dato che forse stupisce di più del report di quest’anno è il +34% registrato dal collocamento di Minibond, che addirittura supera il lending non immobiliare. Questo aumento così importante in parte è dovuto alla terribile performance dello scorso anno, in parte al fatto che il Regolamento ECSP ha eliminato le restrizioni all’acquisto di Minibond per gli investitori retail. Cade anche la necessità di un’autorizzazione apposita per i portali per il collocamento di questo tipo di titoli di debito: le 19 campagne concluse nell’ultimo anno si sono svolte su soli 2 portali (Fundera e Opstart), ma si prevede un aumento dei portali che si dedicheranno anche ai Minibond.

Il lending crowdfunding continua con il suo inarrestabile trend positivo (+7,7%) e si conferma uno strumento molto apprezzato da aziende e investitori per la sua versatilità. Il tasso medio di interesse è stato del 9,82% e la scadenza media dei prestiti a 15 mesi. La maggior parte delle società, infine, opta per un rimborso del prestito secondo la modalità bullet (rimborso integrale a scadenza).

Le peculiarità del real estate crowdfunding

Il crowdfunding immobiliare merita sempre un paragrafo a sé, perché è un fenomeno ormai ben definito e con caratteri peculiari. Per tutte le tipologie di crowdfunding, è il settore trainante, anzi decisivo per i segni positivi e l’unico in grado di mitigare i segni negativi.

I progetti immobiliari in crowdfunding hanno registrato un complessivo +7,2%, che deriva dal +20,9% del lending crowdfunding e dal -14,7% dell’equity.

Abbiamo spiegato nell’articolo dedicato al crowdfunding immobiliare come mai la tipologia lending sia particolarmente congeniale a questo tipo di progetti.

Come riassume il report, “Tipicamente si tratta di progetti di breve-medio termine che mirano alla riqualificazione (o alla realizzazione ex novo) e successiva cessione di proprietà immobiliari; […] il crowdfunding ha un importante ruolo di boost nel finanziamento iniziale grazie alla rapidità di raccolta e all’assenza di garanzie reali”.

Dal punto di vista degli investitori, il real estate crowdfunding risulta particolarmente attraente perché permette di superare gli ostacoli tradizionali dell’investimento nel mattone: necessità di risorse ingenti, oneri amministrativi e gestionali, scarsa liquidità e possibilità di diversificazione.

Il real estate crowdfunding offre “possibilità di partecipare a un progetto con bassi importi di denaro; opportunità di diversificazione, in quanto abbassando il capitale necessario per il singolo investimento ogni individuo può investire in un numero superiore di progetti, […] delega della gestione dell’immobile al promotore del progetto”.

Ecco perché ben 11 delle 15 piattaforme di lending crowdfunding attive in Italia sono verticali sull’immobiliare.

Chi fa crowdfunding in Italia?

Concludiamo con un rapido sguardo alle caratteristiche degli attori della filiera del crowdfunding. Delle piattaforme abbiamo già parlato, vediamo ora chi sono i soggetti promotori delle campagne e gli investitori che vi partecipano.

Le società che fanno crowdfunding sono per il 60% startup e per la restante parte per lo più PMI. Quasi tutte sono srl. Quest’anno, per la prima volta, nell’equity crowdfunding la percentuale di startup è scesa sotto il 50%, evidenziando un maggiore interesse di imprese anche meno giovani per lo strumento.

La maggior parte delle aziende opera in Lombardia ed è attiva nei servizi di informazione e comunicazione.

Per quanto riguarda gli investitori, i dati riguardano il solo equity crowdfunding e rilevano un profondo gender gap, con solo il 16% di investitrici, e un’età prevalente tra i 30 e i 50 anni. Come di consueto, il report evidenzia che “la grande maggioranza degli investitori […] ha scelto solo una campagna (molti di questi probabilmente appartengono al network personale di contatti dell’imprenditore)”.

È interessante confrontare questi dati con alcuni di quelli emersi nel report europeo di inizio anno a cui abbiamo dedicato un articolo.

Uno sguardo su donation e reward crowdfunding

Anche se il report è focalizzato su equity e lending crowdfunding, dedica sempre una breve panoramica alle due tipologie che esulano dal crowdinvesting: donation e reward crowdfunding.

Sono 22 i portali attivi negli ambiti donation e reward, per un totale di raccolta di 51,7 milioni di euro negli ultimi dodici mesi. Tra i più attivi figurano ForFunding, Eppela e Produzioni dal Basso.

Le campagne donation riguardano soprattutto raccolte di fondi per eventi tragici quali le alluvioni che hanno colpito l’Emilia-Romagna lo scorso anno; le campagne reward sono finalizzate soprattutto a finanziare progetti artistici, produzioni ludiche (videogame, giochi da tavolo ecc.) e prodotti tecnologici.

Hai bisogno di supporto per preparare una campagna di crowdfunding di successo e cercare potenziali investitori per il tuo progetto?

Turbo Crowd può accompagnarti lungo tutto il processo, dall’organizzazione del precrowd fino alla chiusura della raccolta, sviluppando strategie di marketing efficaci e innovative per promuovere nel miglior modo possibile la tua campagna.